Себестоиомсть товара

Виды себестоимости, формируемые Программой РАСА:

- Бухгалтерская себестоимость

- Бухгалтерская себестоимость c НДС

- Управленческая себестоимость

Под бухгалтерской себестоимость в Программе РАСА понимается такая себестоиомсть товара, по которой он

принимается к бухгалтерскому учету. Бухгалтерская себестоимость включает в себя:

- Стоимость товара

-

Прямые затраты (В программе РАСА такие затраты оформляются

документом ВДЗ с установленным признаком "Учитывать в бухгалтерской себестоимости")

При этом в зависимости от режима налогообложения, применяемого Организацией (Общий, ЕНВД) все указанные

составляюшщие себестоимости учитываются с НДС или без него.

Данный вид себестоимости независимо от режима налогообложения всегда соответсвует бухгалтерской себестоимости

в ЕНВД, т.е. с учетом НДС.

Управленческая себестоиомсть всегда включает в себя НДС и все затраты, разнесенные на приход, независимо от

состояния в ни признака "Учитывать в бухгалтерской себестоимости"

Все описанные виды себестоимости рассчитываются в валюте документа и в рублях. Пересчет в рубли происходит по

указанному в документе курсу, который может отличаться от курса ЦБ.

Суммы затрат (как прямых для бухгалтерской себестоимости, так и прочих для управленческой) учитываются в

себестоимости отдельных товарных позиций пропорционально сумме этих позиций. Так как сумма затрат,

которая относится на каждую строку может иметь только два знака после запятой, что не всегда позволяет распределить

затраты точно в соответствии с пропорцией, то Программа РАСА делает распределение затрат в два прохода. Сначала

затраты распределяются между строками пропорционально соотношению стоимостей строк с округлением до двух знаков

после запятой. После этого сумма распределенных по строкам документа затрат сравнивается и исходной суммой, которая

подлежала распределению. Разница добавляется к самой дорогой сроке документа.

В отдельные разделы Руководства пользователя вынесено описание имеющих свои особенности

алгоритмов расчета себестоимости Инвойса и

Выпуска готовой продукции.

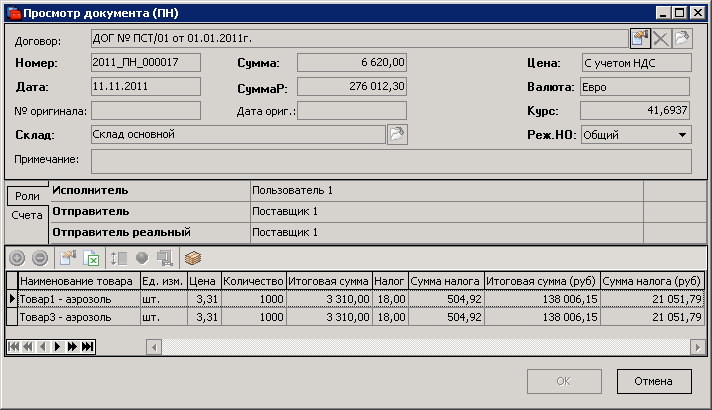

Расмотрим, как программа РАСА выполняет расчет себестоимости на примере. Организация получила товар:

На данную приходную накладную были разнесены затраты

-

2011_ВДЗ_000006 на сумму 2345р (в т.ч. НДС 357,71р) с установленным признаком "Учитывать в бухгалтерской себестоимости"

-

2011_ВДЗ_000007 на сумму 1234,56р (в т.ч. НДС 188,32р) с выключенным признаком "Учитывать в бухгалтерской себестоимости"

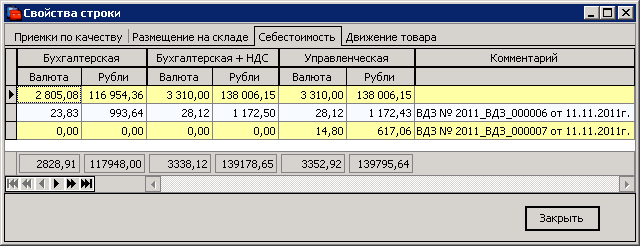

Программа РАСА получила следующие результаты (себестоимость строки прихода можно увидеть, если нажать кнопку Свойства строки

докумнета  ):

):

-

По первой строке (Товар1 - аэрозоль)

-

По второй строке (Товар2 - аэрозоль)

Данный пример наглядно показывает, как работает Программа РАСА при расчете себестоимости прихода.

-

Первая строка расчта себестоимости копирует данные из строки Приходной накладной (в бухгалтерскую себестоимость -

рблёвую и валюлтную суммы без учета суммы НДС, в бухгалтерскую с НДС и упраленческую - полные рублёвые и

валюлтные суммы строки).

-

В бухгалтерской себестоимости учитываются только затраты с признаком "Учитывать в

бухгалтерской себестоимости", причем, без учета НДС.

-

В бухгалтерской себестоимости с НДС учитываются затраты с признаком "Учитывать в

бухгалтерской себестоимости", причем, с НДС.

-

В управленческой себестоимости учитываются все затраты, связанные с приходным товарным документом: как с

установленным признаком "Учитывать в бухгалтерской себетсоимости", так и без него. Все затраты учитываются

с НДС.

-

По-разному учитываются затраты с признаком "Учитывать в бухгалтерской себетсоимости" в бухгалтерской

себетсоимости с НДС и в управленческой себестоимости. Следует обратить внимание, что 2011_ВДЗ_000006

в бухгалтерской себетсимости с НДС учтена на сумму 1172,50р, а в управлеческой себестоимости - на сумму

1172,43р. Это связано с различным назначением этих себетсоимостей:

-

Бухгалтерская с НДС используется для целей бухгалтерского учета и, соответсвенно, наиболее

важной в ней является рублевая сумма.

-

Управленческая используется для управленческого учета, который может вестить в любой валюлте.

Поэтому при расчете управленческой себестоимости Программа РАСА пытается оставить наиболее точной

валютную себестоимость

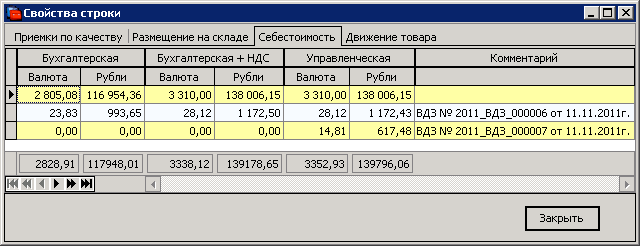

Отсюда и разные алгоритмы расчета. В бухгалтерской себестоимсти рассчитывается рублёвая сумма, а валютная

получается путем деления рублёвой на курс. В управленческой себестоимости рассчитывается валютная сумма, а

рублёвая получается умножением валютной на курс.