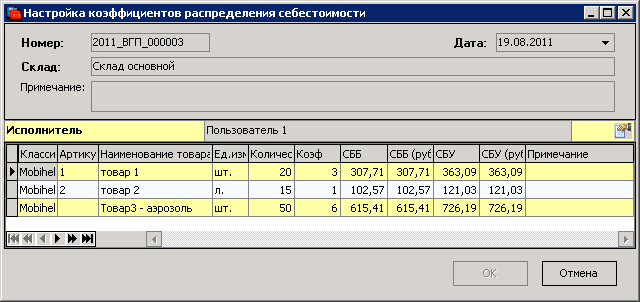

Редактор до натсройки: все коэффициены одинаковые, себестоимость всех строк одинаковая.

Редактор после натсройки: себестоимость распределена пропорционально коэффициентам.

Выпуск готовой продукции является приходным товарным документом, но не предназнаяен для самостоятельного использования. Этот документ исбользуется, как часть Разборки-сборки (РЗБ), либо Преобразования единиц измерения (ПРЕ), т.е. документов, которыми оформляется производство товаров.

При любом виде производства верным остается утверждение, что себестоимость готовой продукции равна себестоимости материалов, списанных в производство документом Списание в производство (СПР) увеличенной на себестоимость затрат.

При создании документа ПРЕ ВГП всегда содержит столько же строк, сколько и СПР, причем в этих строках всегда присутствуют те же товары, что и в СПР, но в других единицах измерения.

При создании документа РЗБ ВГП может содержать любое количество строк каких угодно товаров (обычно, в ВГП всего одна строка, но Программа РАСА не запрещает добавлять в ВГП по РЗБ любое количество наименований готовой продукции).

В связи с вышеизложенным расчет себестоиомсти ВГП по РЗБ и оп ПРЕ имеет свои особенности:

Затраты распределяются по строкам ВГП не пропорционально их стоимости (с связи с её отсутсвием), а пропорционально себестоимости.