Бюджет доходов и расходов (БДР) является элементом бюджетирования. Он содержит полную информацию о затратах, выручке, финансовом состоянии предприятия, позволяет спрогнозировать возможные доходы и расходы. Цель его составления - управление экономическими результатами деятельности предприятия, т.е. прибылью и рентабельностью.

Все доходы и расходы, учитываемые в БДР классифицируются статьями доходов и расходов. В свою очередь статьи БДР классифицируются в налоговому и управленческому учету. Налоговый и управленческий классификаторы, а так же справочник статей БДР доступны для изменения Пользователю.

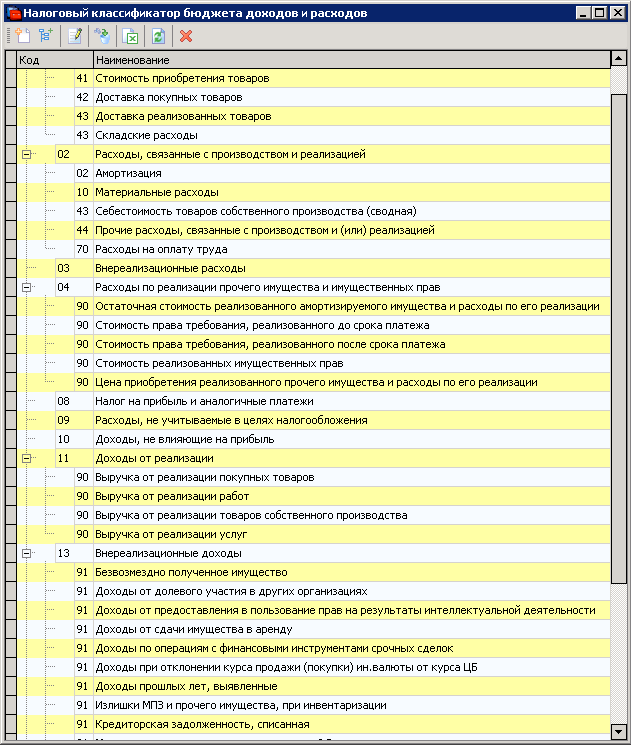

Налоговый классификтаор имеет

иерархическую двухуровневую структуру. Классификатор самого нижнего уровня - это Тип расхода/дохода,

а классификатор верхнего уровня (если есть) - это Группа расхода/дохода (на приведенном ниже примере

налогового классификатора у Типа расхода/дохода [03] Внереализационные расходы отсутсвует Группа

расхода/дохода).

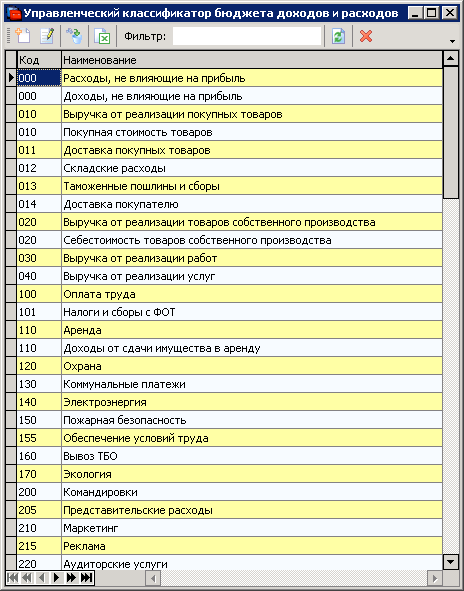

Управленческий классификтаор

- одноуровневый.

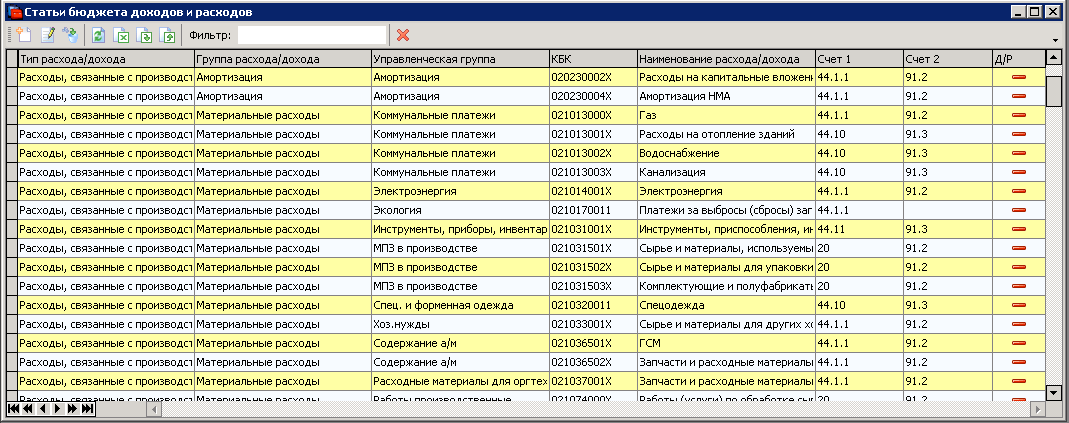

Справочник статей БДР содержит

непосредственно статьи по которым выполняется классификация доходов и расходов. Как видно из приведенного ниже

примера, каждая статья БДР имеет привязку к налоговому (Тип расхода/дохода) и управленческому (Управленческая

группа) классификаторам. В справочнике так же указывается тип статьи, который отображается в виде пиктограмм

доход (![]() ) или расход (

) или расход (![]() ) и коды бухгалтерских счетов для использования в проводках. При этом Счет 1 используется

как для доходов, так и для расходов, а Счет 2 - только для расходов, не уменьшающих базу налога на

прибыль организаций.

) и коды бухгалтерских счетов для использования в проводках. При этом Счет 1 используется

как для доходов, так и для расходов, а Счет 2 - только для расходов, не уменьшающих базу налога на

прибыль организаций.

Плановые показатели доходов и расходов на бюджетный период вносятся в программу РАСА с помощью документа

Бюджет доходов и расходов,

который вызывается из меню . Единственное назначение

этого документа - зафиксировать плановые показатели БДР для дальнейшего сравнения их с фактическими.

ВНИМАНИЕ!!! Програма РАСА позволяет вести БДР отдельно по каждому

подразделению, но в итоге получать

консолидированную отчетность. Чтобы использовать такую возможность необходимо для каждого подразделения внести

отдельные планы. Указать, какому подразделению принадлежит БДР можно после его создания, выполнив процедуру

изменения подразделения

Большинство действий по учету фактических доходов и расходов выполняется Программой РАСА автоматически на основании введенной Пользователем справочной информации. Учету подлежат следующие операции:

Если возникает необходимость внести изменения в информацию по исполнению бюджета, но отсутвует возможность сделать это с помощью первичных документов, то Пользователь может сождать документ Корректировка исполнения бюджета (КИБ) и отразить в нём требуемые изменения с необходимым их обоснованием.

Для оперативного контроля состояния исполнения БДР в Программе РАСА есть несколько отчетов.